Stało się! Kredyt we frankach już się nie opłaca

Upadł ostatni argument przemawiający za kredytami we frankach szwajcarskich. W ostatnich latach - gdy waluta ta drastycznie drożała - dla osób spłacających w niej hipoteki pocieszeniem było to, że mimo wszystko płacą niższą ratę od Polaków, którzy oddają do banku raty zobowiązań w złotych. Teraz okazuje się, że w wielu przypadkach ta reguła przestała już funkcjonować.

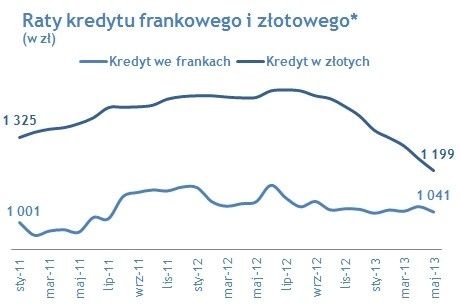

Wśród około 700 tysięcy osób zadłużonych we frankach szwajcarskich, najwięcej zaciągało zobowiązania około pięć lat temu, gdy za jednego franka trzeba było zapłacić około 2,2-2,3 złotego. Od tamtej pory szwajcarska waluta podrożała o 50 proc., a kredytobiorców przed wzrostem raty ratowały rekordowo niskie stopy procentowe w Szwajcarii. I właśnie, jak wynika z wyliczeń Money.pl, w przypadku osób, które zadłużyły się w 2008 roku, rata kredytu złotowego jest w tej chwili niższa od tego we franku. W przypadku zakupu nieruchomości o wartości 300 tys. zł z 20-procentowym wkładem własnym różnica w racie może przekraczać dzisiaj już nawet 80 zł.

Nieco inaczej wygląda sytuacja w przypadku osób, które kupowały mieszkania na kredyt kilka lat później, na przykład w 2011 roku, czyli tuż przed okresem, gdy banki w ostateczności zaczęły wycofywać kredyty frankowe ze swoich ofert. W ich przypadku raty zobowiązań w złotych wciąż pozostają wyższe od kredytów we frankach szwajcarskich. Warto jednak zwrócić uwagę na to, że ta różnica się zmniejsza wraz z obniżkami stóp procentowych w Polsce. Można założyć, że ta różnica wciąż będzie zmieniać się na korzyść posiadaczy kredytów w złotych, jeżeli RPP będzie dalej ciąć stopy procentowe. Czy tak będzie?. Gdy na początku maja RPP kolejny raz obniżyła stopy procentowe, szef NBP Marek Belka zdawał się zaprzeczać temu, by na następnych posiedzeniach Rada kontynuowała serię obniżek. Nie wykluczał jednak pojedynczych decyzji o cięciach.

- Nie powinniśmy tego traktować, jako rozpoczęcia nowego cyklu obniżek - powiedział Belka podczas konferencji prasowej na początku maja. Dodał jednocześnie: - Wszystkie możliwości, zarówno obniżki, jak i utrzymanie stóp na niezmienionym poziomie są możliwe.

Jak traktować te słowa? Według profesora Mariana Nogi, byłego członka RPP, w tym miesiącu Rada nie sięgnie narzędzie rozpędzania koniunktury. Twierdzi, że jej członkowie wstrzymają się z decyzją do lipca.

- Wtedy właśnie otrzymają projekcję inflacji i PKB. Jeśli chodzi o pierwszy wskaźnik to jest on pod kontrolą i do końca roku, a nawet dłużej nie ma się co o nią martwić. Gorzej z PKB, jego wynik może być różny - tłumaczy profesor w Money.pl. Jeśli okaże się, że wzrost produktu krajowego ciągle maleje, to RPP będzie dalej obniżała stopy procentowe. Pobudzenie gospodarki to teraz najważniejszy cel w naszym kraju. W Narodowym Banku Polskim PKB badają trzy zespoły. Wyniki ich pracy zazwyczaj różnią się od siebie, więc na potrzeby Rady wylicza się średnią z ich prac i tę liczbę traktuje jako oficjalną prognozę. Niewykluczone, że majowe obniżki byłby właśnie wynikiem wsparcia Rady na takich wyliczeniach.

Inną motywację, by wstrzymać się z podwyżkami, widzi profesor Stanisław Gomułka. Ekonomista zaznacza, że gdyby kurs euro utrzymał się w granicach 4 a 4,20 złotego, to byłby sygnał do obniżek stóp. Ale jeśli skoczy wyżej i za euro przyjedzie nam płacić 4,30 lub więcej, to wtedy trzeba będzie się powstrzymać.

- Wzrost kursu będzie oznaczał, że inwestorzy uznali, że Rada będzie kontynuować obniżki stóp procentowych i trzeba tym samym obniżyć wartość złotego - mówi Money.pl prof. Gomułka. - Wtedy RPP dojdzie do wniosku, że należy na rynek posłać sygnał do stabilizacji kursu i zatrzymać obniżki stóp.

źródło: money.pl/ib.pl

Najnowsze aktualności

Modernizacja obsługi klienta dzięki innovaphone myApps: Bezpieczny Contact Center we własnym centrum danych

2024.04.16Credit Agricole i EFL uruchomili Strefę Biznesu – nowatorski hub dla przedsiębiorców

2024.04.16Cyfryzacja i outsourcing napędzają rynek Call Center

2024.04.16Develia rozbudowuje osiedle Bemosphere

2024.04.16Awangarda rynku finansowego. Volkswagen Financial Services Polska przeprowadził wartą 1,5 mld zł emisję obligacji

2024.04.16Termomodernizacje budynków – czy polskie firmy w nie inwestują?

2024.04.16Warszawa – dzielnice, w których mieszkania najszybciej zyskują na wartości

2024.04.16Te elementy skutecznie zabijają komunikację w zespole

2024.04.15Biuro Bayer zainspirowane Oliwą spod kreski Design Anatomy

2024.04.15MAPA STRONY

NASZE SERWISY

SOCIAL MEDIA