Czy program MdM to europejskie kuriozum?

Wszystko wskazuje na to, że dotacje w ramach Mieszkania dla Młodych będą kontynuowane przez trzy kolejne lata. Program MdM podobnie jak wcześniejsza inicjatywa (Rodzina na Swoim), opiera się na kontrowersyjnym systemie dopłat bezpośrednich. Warto sprawdzić, czy w innych krajach Starego Kontynentu, rządy stosują podobne rozwiązania. Po porównaniu informacji z różnych państw okazuje się, że pod względem pomocy dla nabywców lokali, mieszkaniowa mapa Europy jest bardzo zróżnicowana.

Informacje na temat rządowych programów i ulg dla nabywców mieszkań, można znaleźć m.in. w raportach Europejskiej Federacji Kredytu Hipotecznego (EMF). Prócz tego przydatne okazują się opracowania Międzynarodowego Funduszu Walutowego (IMF) oraz strony internetowe instytucji rządowych. Porównanie głównych form pomocy dla nabywców mieszkań, zostało przedstawione w poniższej tabeli. Nawet po przeanalizowaniu tak ogólnych danych, można wyciągnąć kilka ciekawych wniosków. W trzynastu krajach Starego Kontynentu jest widoczne zróżnicowane podejście do kwestii ulg oraz subsydiów dla nabywców mieszkań – tłumaczy Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl.

Dwa państwa, które niedawno zmagały się ze skutkami pęknięcia „hipotecznej bańki”, nie przewidują już wsparcia dla nabywców lokali. Mowa o Irlandii oraz Hiszpanii (patrz poniższe zestawienie). Cztery kraje skandynawskie (Dania, Finlandia, Norwegia i Szwecja) mimo niepokojącego wzrostu zadłużenia obywateli, nadal stosują ulgi polegające na możliwości odliczenia odsetek kredytu hipotecznego od podatku. Warto wspomnieć, że z podobnego rozwiązania korzystają również Czesi. U naszych południowych sąsiadów, ulgi podatkowe są uzupełnieniem dla dobrze działającego systemu kas budowlanych i państwowych premii do oszczędności mieszkaniowych.

W kontekście kas budowlanych warto wspomnieć, że te instytucje są popularne również na terenie Austrii, Niemiec i Słowacji. Główna różnica między krajami wspierającymi kasy budowlane, wiąże się z wysokością państwowej premii do oszczędności mieszkaniowych (patrz poniższa tabela). Poziom takiej dotacji obecnie jest najniższy w Austrii (1,5% salda oszczędności, do 18 euro rocznie). Zdecydowanie większy bonus od państwa otrzymują Niemcy (45 euro/rok), Słowacy (66 euro/rok) i Czesi (ok. 74 euro/rok). Mieszkańcy Holandii nie mogą liczyć na podobne premie. Po spełnieniu dodatkowych warunków, państwo zapewnia im jednak spłatę kredytu, gdy popadną w poważne kłopoty finansowe (zobacz poniższe zestawienie).

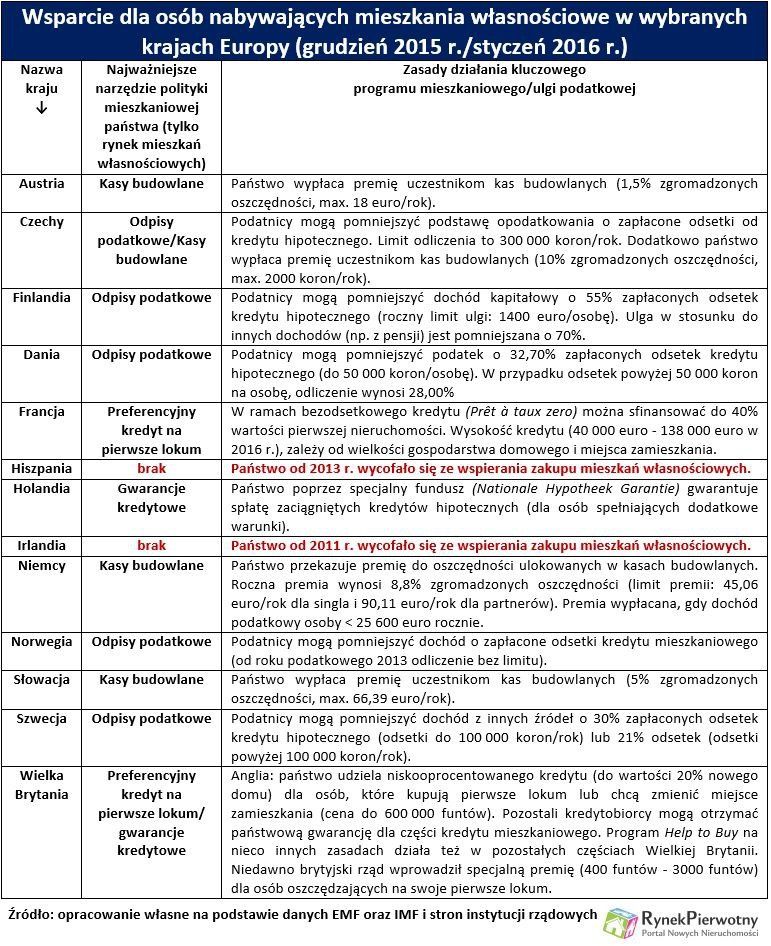

Wsparcie dla osób nabywających mieszkania własnościowe w wybranych krajach Europy (grudzień 2015 r./styczeń 2016 r.) | ||

Nazwa kraju ↓ | Najważniejsze narzędzie polityki mieszkaniowej państwa (tylko rynek mieszkań własnościowych) | Zasady działania kluczowego programu mieszkaniowego/ulgi podatkowej |

Austria | Kasy budowlane | Państwo wypłaca premię uczestnikom kas budowlanych (1,5% zgromadzonych oszczędności, max. 18 euro/rok). |

Czechy | Odpisy podatkowe/Kasy budowlane | Podatnicy mogą pomniejszyć podstawę opodatkowania o zapłacone odsetki od kredytu hipotecznego. Limit odliczenia to 300 000 koron/rok. Dodatkowo państwo wypłaca premię uczestnikom kas budowlanych (10% zgromadzonych oszczędności, max. 2000 koron/rok). |

Finlandia | Odpisy podatkowe | Podatnicy mogą pomniejszyć dochód kapitałowy o 55% zapłaconych odsetek kredytu hipotecznego (roczny limit ulgi: 1400 euro/osobę). Ulga w stosunku do innych dochodów (np. z pensji) jest pomniejszana o 70%. |

Dania | Odpisy podatkowe | Podatnicy mogą pomniejszyć podatek o 32,70% zapłaconych odsetek kredytu hipotecznego (do 50 000 koron/osobę). W przypadku odsetek powyżej 50 000 koron na osobę, odliczenie wynosi 28,00% |

Francja | Preferencyjny kredyt na pierwsze lokum | W ramach bezodsetkowego kredytu (Prêt à taux zero) można sfinansować do 40% wartości pierwszej nieruchomości. Wysokość kredytu (40 000 euro - 138 000 euro w 2016 r.), zależy od wielkości gospodarstwa domowego i miejsca zamieszkania. |

Hiszpania | brak | Państwo od 2013 r. wycofało się ze wspierania zakupu mieszkań własnościowych. |

Holandia | Gwarancje kredytowe | Państwo poprzez specjalny fundusz (Nationale Hypotheek Garantie) gwarantuje spłatę zaciągniętych kredytów hipotecznych (dla osób spełniających dodatkowe warunki). |

Irlandia | brak | Państwo od 2011 r. wycofało się ze wspierania zakupu mieszkań własnościowych. |

Niemcy | Kasy budowlane | Państwo przekazuje premię do oszczędności ulokowanych w kasach budowlanych. Roczna premia wynosi 8,8% zgromadzonych oszczędności (limit premii: 45,06 euro/rok dla singla i 90,11 euro/rok dla partnerów). Premia wypłacana, gdy dochód podatkowy osoby < 25 600 euro rocznie. |

Norwegia | Odpisy podatkowe | Podatnicy mogą pomniejszyć dochód o zapłacone odsetki kredytu mieszkaniowego (od roku podatkowego 2013 odliczenie bez limitu). |

Słowacja | Kasy budowlane | Państwo wypłaca premię uczestnikom kas budowlanych (5% zgromadzonych oszczędności, max. 66,39 euro/rok). |

Szwecja | Odpisy podatkowe | Podatnicy mogą pomniejszyć dochód z innych źródeł o 30% zapłaconych odsetek kredytu hipotecznego (odsetki do 100 000 koron/rok) lub 21% odsetek (odsetki powyżej 100 000 koron/rok). |

Wielka Brytania | Preferencyjny kredyt na pierwsze lokum/gwarancje kredytowe

| Anglia: państwo udziela niskooprocentowanego kredytu (do wartości 20% nowego domu) dla osób, które kupują pierwsze lokum lub chcą zmienić miejsce zamieszkania (cena do 600 000 funtów). Pozostali kredytobiorcy mogą otrzymać państwową gwarancję dla części kredytu mieszkaniowego. Program Help to Buy na nieco innych zasadach działa też w pozostałych częściach Wielkiej Brytanii. Niedawno brytyjski rząd wprowadził specjalną premię (400 funtów - 3000 funtów) dla osób oszczędzających na swoje pierwsze lokum. |

Źródło: opracowanie własne na podstawie danych EMF oraz IMF i stron instytucji rządowych

We Francji i Wielkiej Brytanii pomoc polega na udzieleniu taniego kredytu

W analizowanej grupie znajdziemy również takie państwa, które proponują swoim obywatelom preferencyjne kredyty na cele mieszkaniowe. Do tej kategorii można zaliczyć Francję oraz Wielką Brytanię. W wymienionych krajach, system preferencyjnych kredytów jest szczególnie istotnym elementem polityki mieszkaniowej. Francuski program Prêt à taux zero przewiduje udzielenie bezodsetkowego kredytu (40 000 euro - 138 000 euro w 2016 r.) dla osób kupujących pierwsze lokum. Program działający w Anglii (Help to Buy Equity Loan) opiera się na systemie niskooprocentowanych pożyczek (do 20% wartości transakcji), których państwo udziela osobom kupującym pierwsze i nowe lokum. Dla kredytobiorców korzystających z oferty rynku wtórnego i pozostałych klientów firm deweloperskich, przewidziano państwową gwarancję części kredytu (patrz powyżej). Niedawno brytyjski rząd wprowadził też specjalną premię (Help to Buy ISA) dla osób, które oszczędzają na zakup pierwszego lokum. W ramach tego wsparcia, oszczędności mieszkaniowe są powiększane o premię wynoszącą łącznie od 400 funtów do 3000 funtów. Największy bonus jest dostępny dla osoby, która samodzielnie zaoszczędzi przynajmniej 12 000 funtów – tłumaczy analityk portalu RynekPierwotny.pl.

Na tle wszystkich wymienionych państw Polska jest wyjątkiem, jeżeli chodzi o pomoc dla nabywców mieszkań własnościowych. W analizowanych krajach, rządowe wsparcie zwykle przybiera formę niewielkich premii dla oszczędzających (Austria, Niemcy, Słowacja, Czechy), ulg podatkowych (Dania, Finlandia, Norwegia, Szwecja), gwarancji kredytowych (Holandia, Wielka Brytania) lub preferencyjnych warunków dla części zaciąganego kredytu (Francja, Wielka Brytania). Polski rząd niestety wybrał rozwiązanie, które jest dość skomplikowane organizacyjnie (kwestia limitów cenowych), wywołuje większe kontrowersje i szybko stymuluje popyt na rynku mieszkaniowym.

źródło: informacjebranzowe.pl

Najnowsze aktualności

Planujesz wakacyjne promocje? Pamiętaj o tych działaniach.

2024.04.24Gdy chcesz zaprezentować restaurację w dobrym świetle

2024.04.24Employer branding w branży budowlanej. Jakie działania warto wziąć pod uwagę?

2024.04.24Jak dotrzeć do konsumentów, aby przekonać ich do oferty?

2024.04.23TRUCK CARE Wyłącznym Partnerem Logistycznym Runmageddonu

2024.04.23Rewitalizacja w centrum miasta – w poszukiwaniu idealnej przestrzeni do życia

2024.04.23Nowy czujnik optyczny - klucz do ultraprecyzyjnej diagnostyki

2024.04.23Develia buduje ulice na warszawskim Grochowie

2024.04.23CEVA Logistics podsumowuje działania na rzecz CSR i przedstawia kierunki ich realizacji

2024.04.23MAPA STRONY

NASZE SERWISY

SOCIAL MEDIA