Czy „eurowcy” mają powody do obaw?

Stosunkowo niedawno notowania europejskiej waluty oscylowały na poziomie 4,00 zł (zobacz dane z początku II kw. 2015 r.). W połowie stycznia b.r. kurs EUR/PLN zbliżył się już do psychologicznej granicy 4,50 zł. Ta zmiana z pewnością wpłynie na koszty obsługi kredytów rozliczanych w europejskiej walucie. Ze względu na popularność tematu „frankowców” niewiele osób zdaje sobie sprawę, że kredytobiorcy zadłużeni w euro też są bardzo liczną grupą. Obecnie około 100 000 rodzin oraz singli spłaca kredyt udzielony w euro lub kredyt z waloryzacją do tej waluty. Sytuacja krajowych „eurowców” na razie nie jest zła. Można jednak wskazać kilka źródeł ryzyka. Jednym z nich jest spadek wartości krajowej waluty względem euro (np. związany z kolejną obniżką ratingu Polski). Długoterminowym zagrożeniem będą wysokie marże, które obowiązywały pod koniec minionej dekady.

Kredyty rozliczane w euro stały się popularne, gdy pierwszy wzrost notowań franka ostudził zapał do pożyczania środków rozliczanych w szwajcarskiej walucie. Dane Związku Banków Polskich wskazują, że popularność „eurowych” kredytów szybko wzrastała od początku 2009 r. do połowy 2010 r. W szczytowym okresie (II kw. 2010 r.), rynkowy udział takich „hipotek” przekraczał 20% - tłumaczy Andrzej Prajsnar, analityk portalu RynekPierwotny.pl. Wraz z umocnieniem się euro, popularność kredytów rozliczanych w tej walucie zaczęła maleć. Od stycznia do grudnia 2013 r. ich rynkowy udział nie przekraczał już 1,00%. Informacje ZBP wskazują, że zdecydowanie najwięcej spośród 100 000 kredytów w euro, zostało zaciągniętych w 2010 r. i 2011 r.

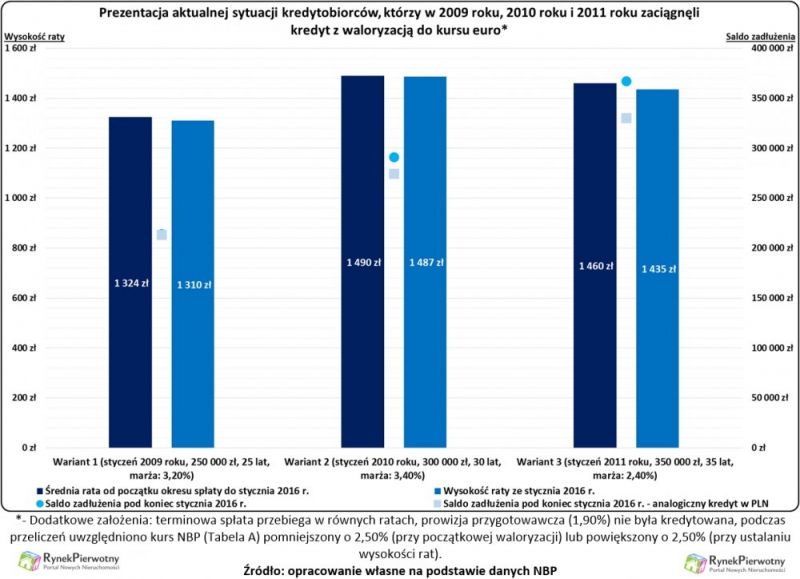

Sytuację osób zadłużonych w euro możemy sprawdzić na podstawie trzech reprezentatywnych przykładów. Modelowe kredyty mają następujące parametry:

- kredyt ze stycznia 2009 r. - wartość: 250 000 zł (60 788 EUR), okres spłaty: 25 lat, marża: 3,20%, marża analogicznego kredytu w złotym: 2,70%

- kredyt ze stycznia 2010 r. - wartość: 300 000 zł (75 563 EUR), okres spłaty: 30 lat, marża: 3,40%, marża analogicznego kredytu w złotym: 2,80%

- kredyt ze stycznia 2011 r. - wartość: 350 000 zł (92 118 EUR), okres spłaty: 35 lat, marża: 2,40%, marża analogicznego kredytu w złotym: 2,20%

Po uwzględnieniu średnich kursów NBP i bankowych spreadów (patrz założenia pod poniższym wykresem) okazuje się, że pod koniec stycznia 2016 roku przykładowi „eurowcy” nie mogli mieć jeszcze dużych powodów do narzekań. Ich styczniowa rata była bardzo zbliżona do średniej ze wszystkich wcześniejszych płatności. W tym kontekście warto pamiętać, że wzrost notowań euro na razie jest łagodzony przez spadek stopy referencyjnej kredytów mieszkaniowych. Obecnie stawka LIBOR EUR 3M znajduje się na poziomie niższym od zera (ok. -0,20%).

Trzeba również zwrócić uwagę, że przykładowy „eurowiec”, który zaciągnął kredyt w styczniu 2009 roku, obecnie ma prawie takie samo zadłużenie, jak osoba posiadająca analogiczny kredyt w złotym (marża: 2,70%). W przypadku „hipotek” z 2010 r. i 2011 r. różnica zadłużenia jest już znacznie większa (patrz poniższy wykres). To wynika z faktu, że w 2010 r. i 2011 r. kredyty były zaciągane przy niższym kursie euro.

Odsetek zagrożonych kredytów w euro wzrasta, ale wciąż jest niewielki …

Informacje dotyczące udziału zagrożonych kredytów potwierdzają, że „eurowcy” na razie nie doświadczali poważniejszych problemów ze spłatą – tłumaczy ekspert portalu RynekPierwotny.pl. Dane NBP prócz „hipotek” rozliczanych w złotym i franku, uwzględniają również kredyty uzależnione od notowań innych walut. Można uznać, że ta kategoria dotyczy zobowiązań powiązanych z euro, gdyż udział innych walut (USD, GBP) w portfelu hipotecznym banków jest minimalny (< 0,2%).

Informacje z poniższej tabeli wskazują, że odsetek zagrożonych kredytów w euro wzrósł z 0,63% (I kw. 2012 r.) do 1,44% (III kw. 2015 r.). Ten wynik nie uwzględnia przymusowych przewalutowań po wypowiedzeniu umowy, które nieco poprawiają statystyki dotyczące kredytów rozliczanych w walucie. Z drugiej strony trzeba jednak pamiętać, że do portfela „eurowych” kredytów praktycznie nie trafiają już nowe umowy. To skutkuje szybszym wzrostem udziału zagrożonych „hipotek”. Mimo obserwowanej zmiany, pod koniec III kw. 2015 r. udział problematycznych kredytów w euro (1,44%), był znacznie niższy od analogicznych wyników, które dotyczyły pozostałych umów o finansowanie nieruchomości (umowy w PLN - 3,42%, umowy w CHF - 3,54%).

Porównanie odsetka zagrożonych kredytów mieszkaniowych, które są rozliczane w różnych walutach (EUR, PLN, CHF) | ||||

Kwartał ↓ | Ogólny udział zagrożonych kredytów w portfelu kredytów mieszkaniowych | PLN: udział zagrożonych kredytów | CHF: udział zagrożonych kredytów | pozostałe waluty (de facto EUR): udział zagrożonych kredytów |

I kw. 2012 r. | 2,51% | 3,70% | 1,95% | 0,63% |

II kw. 2012 r. | 2,61% | 3,91% | 1,95% | 0,63% |

III kw. 2012 r. | 2,67% | 3,88% | 1,98% | 0,69% |

IV kw. 2012 r. | 2,80% | 4,03% | 2,05% | 0,72% |

I kw. 2013 r. | 2,92% | 4,17% | 2,12% | 0,76% |

II kw. 2013 r. | 2,95% | 4,17% | 2,15% | 0,77% |

III kw. 2013 r. | 2,95% | 4,04% | 2,20% | 0,84% |

IV kw. 2013 r. | 3,15% | 3,97% | 2,62% | 1,02% |

I kw. 2014 r. | 3,11% | 3,80% | 2,70% | 1,06% |

II kw. 2014 r. | 3,16% | 3,70% | 2,89% | 1,17% |

III kw. 2014 r. | 3,19% | 3,67% | 2,95% | 1,25% |

IV kw. 2014 r. | 3,10% | 3,41% | 3,06% | 1,36% |

I kw. 2015 r. | 3,36% | 3,51% | 3,53% | 1,52% |

II kw. 2015 r. | 3,38% | 3,47% | 3,61% | 1,53% |

III kw. 2015 r. | 3,31% | 3,42% | 3,54% | 1,44% |

Źródło: opracowanie własne na podstawie danych NBP

Długoterminowe perspektywy dla „eurowców” niestety pogarsza fakt, że takie osoby często zaciągały kredyt z relatywnie wysoką marżą (np. 3,00% - 4,00%). Po wzroście stóp procentowych Europejskiego Banku Centralnego, obciążenie wynikające ze sporych marż będzie bardziej odczuwalne. W krótszej perspektywie, zagrożeniem jest okresowe osłabienie złotego związane z kolejnymi obniżkami ratingów Polski i restrukturyzacją „frankowych” kredytów. Dlatego osoby, które nie są zainteresowane przewalutowaniem swojego kredytu w euro, powinny podjąć z bankiem negocjacje dotyczące obniżenia marży. Większe szanse na taką zmianę w umowie, mają kredytobiorcy bez wcześniejszych opóźnień w spłacie.

źródło: informacjebranzowe.pl

Najnowsze aktualności

Kluczowi przedstawiciele polskiego i europejskiego sektora kosmicznego spotkają się w Warszawie. Forum Sektora Kosmicznego 2024 już w czerwcu

2024.04.25Waterdrop i Plastic Bank na pomoc oceanom

2024.04.25Od sztucznej szczęki po 3000 zł w gotówce czyli co zostawiamy na tylnym siedzeniu w Uberze

2024.04.25Gotowi na różne scenariusze - ID Logistics o logistyce dla branży fashion

2024.04.24Nowe funkcjonalności systemu sterowania oświetleniem Clue od Lena Lighting

2024.04.24Allianz Partners notuje rekordowe wyniki za 2023 rok we wszystkich obszarach działalności

2024.04.24Planujesz wakacyjne promocje? Pamiętaj o tych działaniach.

2024.04.24Gdy chcesz zaprezentować restaurację w dobrym świetle

2024.04.24Employer branding w branży budowlanej. Jakie działania warto wziąć pod uwagę?

2024.04.24MAPA STRONY

NASZE SERWISY

SOCIAL MEDIA