„Frankową bombę” można było rozbroić w 2010 r.?

Po każdej kolejnej podwyżce notowań franka szwajcarskiego, rozwiązanie problemu dotyczącego kredytów waloryzowanych w tej walucie, staje się coraz trudniejsze. Wzrost kursu CHF/PLN po niespodziewanym wyniku brytyjskiego referendum, znów skomplikował sytuację kredytobiorców oraz banków. Dziś w ogóle nie mówilibyśmy o tych problemach, gdyby dobrze została wykorzystana sytuacja z końca 2009 r. i początku 2010 r. Wtedy było już wiadomo, że szykują się burzliwe czasy w światowych finansach, a kurs CHF/PLN po pierwszym rajdzie w górę, spadł znacząco poniżej 3,00 zł. Nieliczne osoby, które wówczas przekonwertowały swój kredyt rozliczany we franku, teraz mogą mówić o dobrym wyborze. Rodzi się pytanie, czy ponad sześć lat temu wszystkie strony kredytowego sporu (dłużnicy, banki oraz instytucje państwowe), nie zmarnowały dobrej okazji na rozbrojenie „frankowej bomby”.

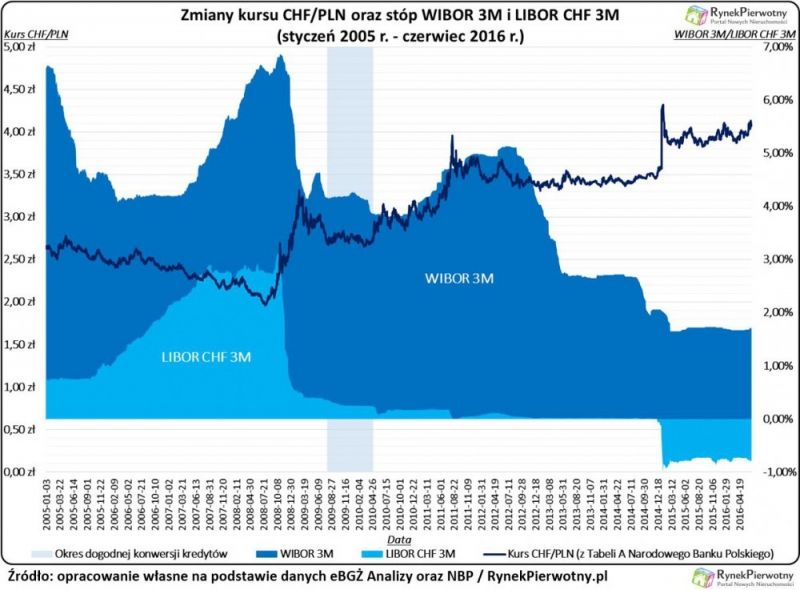

Od sierpnia 2009 r. do kwietnia 2010 r. frank kosztował mniej niż 3,00 zł

Niestabilność franka szwajcarskiego, po raz pierwszy przestraszyła polskich kredytobiorców jesienią 2008 r. Szwajcarska waluta, którą inwestorzy traktują jako tzw. bezpieczną przystań (ang. safe haven) zyskuje na wartości, gdy ze światowej gospodarki napływają złe wieści – mówi Andrzej Prajsnar z portalu RynekPierwotny.pl. Zatem trudno się dziwić, że po eskalacji kryzysu finansowego, frank podrożał z 2,00 zł (koniec lipca 2008 r.) do 3,30 zł (połowa lutego 2009 r.). Po tym pierwszym rajdzie w górę, kurs CHF/PLN zaczął jednak spadać.

Warto zwrócić uwagę, że od sierpnia 2009 r. do kwietnia 2010 r. notowania szwajcarskiej waluty ustabilizowały się na poziomie 2,65 zł - 2,85 zł (kurs NBP z Tabeli A). Różnica stopy referencyjnej dla kredytów rozliczanych w złotym (WIBOR 3M) oraz franku szwajcarskim (LIBOR CHF 3M), nie zachęcała wówczas do konwersji długu. Z perspektywy czasu okazało się jednak, że taki krok po pierwszej znaczącej aprecjacji CHF, wcale nie był złym wyborem.

Sześć lat temu opłacało się przeliczyć kredyt nawet po rynkowym kursie

Niewielu „frankowców” zdecydowało się na konwersję długu w okresie przejściowej stabilizacji kursu CHF/PLN. Z dzisiejszej perspektywy możemy łatwo sprawdzić, jakie skutki miałaby taka operacja wykonana np. w marcu 2010 r. Analiza uwzględnia dwa przykładowe kredyty.

Przykład 1: kredyt ze stycznia 2008 r. rozliczany w złotych (brak waloryzacji), kwota: 350 000 zł, okres spłaty: 35 lat, marża: 1,30%, prowizja przygotowawcza niekredytowana (2,00%), raty równe, stopa referencyjna: WIBOR 3M.

Przykład 2: kredyt ze stycznia 2008 r. waloryzowany kursem CHF/PLN, kwota: 350 000 zł/161 965 CHF, okres spłaty: 35 lat, marża: 1,60%, prowizja przygotowawcza niekredytowana (2,00%), raty równe, stopa referencyjna: LIBOR CHF 3M, kurs początkowej waloryzacji o 3,00% niższy od miesięcznej średniej według NBP (Tabela A), kursy spłaty o 3,00% wyższe od miesięcznej średniej według NBP (Tabela A).

Po wykonaniu obliczeń okazuje się, że w marcu 2010 r. przeliczenie kredytu po bieżącym kursie NBP, skutkowałoby wzrostem raty z 1477 zł do 2229 zł (założenia: zachowana marża, raty równe, okres spłaty po konwersji wynosi 35 lat). Taka zmiana byłaby trudna do zaakceptowania przez mniej zamożnych kredytobiorców – tłumaczy ekspert portalu RynekPierwotny.pl. Trzeba jednak pamiętać, że z czasem raty przekonwertowanych kredytów znacząco by spadły. W czerwcu 2016 r. przykładowy posiadacz „hipoteki” z przykładu 2, zapłacił ratę wynoszącą 1848 zł (bez kosztu ewentualnych ubezpieczeń). Gdyby wspomniana osoba zdecydowała się na przewalutowanie w marcu 2010 roku, to jej obecny poziom raty nie przekraczałby 1610 zł.

Prezentacja skutków hipotetycznej konwersji kredytów z waloryzacją do CHF (wykonanej w marcu 2010 r.) | ||

Analizowany kredyt → Analizowana wartość ↓ | Kredyt rozliczany w PLN (przykład 1) | Kredyt rozliczany w CHF (przykład 2) |

Pierwsza rata kredytu | 2 222 zł | 1 712 zł |

Rata kredytu w lutym 2010 r. | 1 873 zł | 1 477 zł |

Rata kredytu w czerwcu 2016 r. | 1 346 zł | 1 848 zł |

Rata kredytu po hipotetycznej konwersji według kursu NBP, utrzymaniu wcześniejszej marży i wydłużeniu okresu spłaty o 26 miesięcy (płatność za marzec 2010 r.) | 2 229 zł | |

Rata kredytu po hipotetycznej konwersji według kursu NBP, utrzymaniu wcześniejszej marży i wydłużeniu okresu spłaty o 26 miesięcy (płatność za czerwiec 2016 r.) | 1 609 zł | |

Suma rat zapłaconych do końca czerwca 2016 r. | 183 781 zł | 176 119 zł |

Suma rat kredytu po hipotetycznej konwersji z marca 2010 r. (wynik do końca czerwca 2016 r.) | 195 157 zł | |

Saldo zadłużenia pod koniec czerwca 2016 r. | 310 849 zł | 548 379 zł |

Saldo zadłużenia po hipotetycznej konwersji z marca 2010 r. (stan na koniec czerwca 2016 r.) | 382 561 zł | |

Źródło: opracowanie własne na podstawie danych eBGŻ Analizy oraz NBP / RynekPierwotny.pl

Przykładowa konwersja „frankowego” długu w marcu 2010 roku, skutkowałaby większą sumą rat (195 157 zł do końca czerwca 2016 r.), niż w przypadku dalszej spłaty bez przewalutowania (176 119 zł). Warto jednak pamiętać o wyeliminowaniu ryzyka kursowego i ogromnej różnicy obecnego zadłużenia. „Frankowiec” z przykładu numer 2, po konwersji dokonanej w marcu 2010 roku (kurs NBP), obecnie miałby dług o wartości 382 561 zł (stan na koniec czerwca 2016 r.). To suma większa od początkowego salda (350 000 zł). Trzeba jednak pamiętać, że po uwzględnieniu obecnych notowań franka, wartość nieprzewalutowanego kredytu (przykład 2) wynosi aż 548 379 zł.

Jak widać, nawet przewalutowanie według kursu NBP z marca 2010 roku, po sześciu latach byłoby dość korzystne dla „frankowca”. Dlatego można żałować, że państwo w dogodnym okresie nie zachęcało kredytobiorców do konwersji długu i nie próbowało wynegocjować z bankami podziału kosztów takiej operacji (np. 50%/50%). W przypadku uboższych dłużników, przez dwa - trzy lata konieczne byłyby preferencyjne warunki spłaty po przejściu na wysoką stopę referencyjną (WIBOR). Nawet gdyby w 2010 r. zdecydowano się na najbardziej radykalny wariant (tzn. przeliczenie kredytów po początkowym kursie CHF/PLN), to koszt wspomnianego rozwiązania byłby znacznie niższy od kwot, które KNF i NBP obecnie podaje jako obciążenie sektora bankowego po realizacji planów pomocowych dla „frankowców”.

źródło: rynekpierwotny.pl/informacjebranzowe.pl

Najnowsze aktualności

Truck Care rusza z nową ofertą na ciągniki MAN TGX

2026.06.30Granice wracają do handlu. Dlaczego dziś o sukcesie w eksporcie decyduje nie tylko logistyka

2026.06.30Przestępstwo w zasięgu kamery. Integracja monitoringu coraz ważniejsza dla bezpieczeństwa miast

2026.06.293 euro, które zmieni e-commerce. Tanie paczki z Chin na celowniku UE

2026.06.29Europa nie wygra wyścigu o magazyny energii samą skalą. Musi wygrać jakością integracji z siecią

2026.06.29Ponad co ósmy system ESS z nieprawidłowościami krytycznymi dla bezpieczeństwa. SMA wskazuje, gdzie zaczyna się niezawodność projektu

2026.06.29Alides Polska zajmuje strategiczną pozycję na Żoliborzu pod realizację nowego flagowego projektu

2026.06.29Bogi Gabrovic dołącza do Peakside, aby wspierać realizację akwizycji w Polsce

2026.06.29Olivia Centre wprowadza na rynek nową markę: Olivia Rent

2026.06.29MAPA STRONY

NASZE SERWISY

SOCIAL MEDIA