Kto najbardziej stracił po „cenowej górce”?

W szczytowym okresie boomu mieszkaniowego (lata 2006 - 2008) ceny lokali rosły dosłownie z tygodnia na tydzień, a metraż dostępny za średnią pensję wciąż malał. Tym niemniej, wiele osób kupiło lokum po bardzo wysokiej cenie za 1 mkw. Obecnie tacy nabywcy mieszkań zmagają się z poważnym problemem. W skrajnym przypadku, odsprzedaż „M” po aktualnych cenach skutkuje stratą wynoszącą nawet 40% (bez uwzględnienia inflacji).

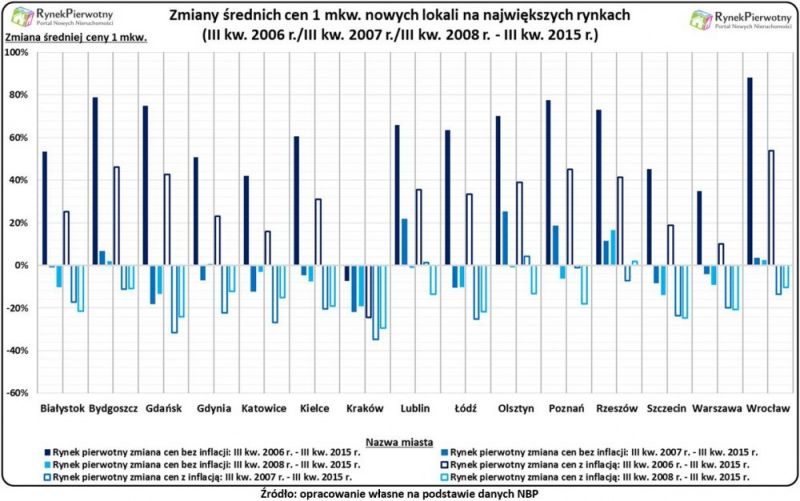

Wiarygodne informacje o przeciętnych cenach mieszkań znajdziemy w raportach Narodowego Banku Polskiego. Dane NBP pozwalają na sprawdzenie, jak średni koszt zakupu nowych lokali w III kw. 2015 r. prezentuje się na tle analogicznych wyników sprzed siedmiu, ośmiu i dziewięciu lat (patrz poniższy wykres). Po wykonaniu obliczeń można stwierdzić, że w większości wiodących miast Polski, przeciętna cena nowego metrażu obecnie jest wyższa, niż wynik z III kw. 2006 r – tłumaczy Andrzej Prajsnar, analityk portalu RynekPierwotny.pl. Jedyny wyjątek stanowi Kraków. Ta ogólna relacja zmienia się, jeżeli porównamy średnie ceny z III kw. 2015 r. oraz stawki sprzed siedmiu i ośmiu lat. Wtedy można zauważyć, że przeciętny koszt zakupu „M” od dewelopera (III kw. 2015 r.) zazwyczaj jest niższy od wyników z III kw. 2007 r. oraz III kw. 2008 r. Inna sytuacja dotyczy tylko Bydgoszczy, Wrocławia i Rzeszowa. W Stolicy Podkarpacia nowy metraż jest znacznie droższy niż siedem, osiem i dziewięć lat temu. Można to tłumaczyć dynamicznym rozwojem miasta usytuowanego nad Wisłokiem. Jeśli obliczymy różnicę średnich cen dla wszystkich piętnastu lokalizacji, to uzyskane wyniki będą następujące:

- III kw. 2006 r./III kw. 2015 r. - wzrost średniej ceny 1 mkw. o 46,66% (bez uwzględnienia inflacji)

- III kw. 2007 r./III kw. 2015 r. - spadek średniej ceny 1 mkw. o 11,15% (bez uwzględnienia inflacji)

- III kw. 2008 r./III kw. 2015 r. - spadek średniej ceny 1 mkw. o 10,84% (bez uwzględnienia inflacji)

Różnice cenowe pomiędzy okresem boomu mieszkaniowego i III kw. 2015 r. zmienią się, jeżeli dodatkowo wliczymy skumulowaną inflację. W takim przypadku, skrajny wynik z Krakowa (III kw. 2008 r. - III kw. 2015 r.) wynosi (-35%). To oznacza, że w ciągu siedmiu lat przeciętne ceny krakowskich mieszkań od dewelopera spadły o ponad jedną trzecią. Podany wynik jest znacznie niższy od średniej z 15 miast, która wynosi:

- III kw. 2006 r./III kw. 2015 r. - wzrost średniej ceny 1 mkw. o 19,78% (z uwzględnieniem inflacji)

- III kw. 2007 r./III kw. 2015 r. - spadek średniej ceny 1 mkw. o 25,90% (z uwzględnieniem inflacji)

- III kw. 2008 r./III kw. 2015 r. - spadek średniej ceny 1 mkw. o 22,09% (z uwzględnieniem inflacji)

W okresie boomu mieszkaniowego, mniejsze rynki były bardziej zrównoważone cenowo. Dlatego na wykresie można zauważyć, że największa korekta cen dotyczyła sześciu krajowych metropolii (Warszawy, Krakowa, Łodzi, Wrocławia, Poznania i Gdańska).

Wartość kupionych mieszkań najbardziej spadła w Katowicach i Gdyni

Wyniki zaprezentowane powyżej uwzględniają tylko zmiany cenowe w ofercie deweloperskiej. Dlatego można rozszerzyć analizę zakładając, że właściciel mieszkania odsprzedanego na rynku wtórnym, najpierw kupił je od dewelopera w III kw. 2006 r./III kw. 2007 r./III kw. 2008 r. Ten lokal miał cenę zakupu równą średniej stawce na rynku pierwotnym (według NBP). W III kw. 2015 r. mieszkanie zostało sprzedane po przeciętnej cenie, którą Narodowy Bank Polski odnotował na rynku wtórnym. Poniższa tabela przedstawia procentowy zysk/procentową stratę z takiej transakcji w 15 miastach kraju. Można zauważyć, że sprzedaż „M” kupionego w III kw. 2006 r. zwykle przyniosłaby sporą korzyść (średni zysk: 32%). Jeżeli chodzi o lokale z III kw. 2007 roku i III kw. 2008 roku, to przeciętna strata z ich odsprzedaży wynosi 16% ceny zakupu. Sprzedaż przykładowego mieszkania byłaby najbardziej korzystna w Rzeszowie, Olsztynie i Lublinie. Największe straty z odsprzedaży lokalu kupionego na rynku pierwotnym, odnotowałby mieszkaniec Katowic, Gdyni oraz Łodzi. W skrajnym przypadku, sprzedaż katowickiego „M” z III kw. 2007 r. przynosi stratę na poziomie 40% ceny zapłaconej przy zakupie. Trudno o lepsze ostrzeżenie przed nabywaniem mieszkania w trakcie „cenowej górki”.

Największe miasta kraju: prezentacja przykładowych zysków i strat po sprzedaży nowych mieszkań kupionych w trakcie boomu hipotecznego (lata 2006 - 2008) | |||

Nazwa miasta ↓ | Zysk/strata osoby, która w III kw. 2006 r. kupiła nowe mieszkanie (po średniej cenie 1 mkw.) i sprzedała je w III kw. 2015 r. (po średniej cenie 1 mkw.) | Zysk/strata osoby, która w III kw. 2007 r. kupiła nowe mieszkanie (po średniej cenie 1 mkw.) i sprzedała je w III kw. 2015 r. (po średniej cenie 1 mkw.) | Zysk/strata osoby, która w III kw. 2008 r. kupiła nowe mieszkanie (po średniej cenie 1 mkw.) i sprzedała je w III kw. 2015 r. (po średniej cenie 1 mkw.) |

Białystok | 28% | -17% | -16% |

Bydgoszcz | 34% | -20% | -25% |

Gdańsk | 46% | -31% | -16% |

Gdynia | 11% | -31% | -26% |

Katowice | -2% | -40% | -31% |

Kielce | 30% | -23% | -19% |

Kraków | -11% | -24% | -3% |

Lublin | 50% | 10% | -10% |

Łódź | 18% | -35% | -28% |

Olsztyn | 52% | 12% | -10% |

Poznań | 41% | -6% | -20% |

Rzeszów | 67% | 8% | -4% |

Szczecin | 20% | -24% | -17% |

Warszawa | 27% | -10% | -6% |

Wrocław | 64% | -10% | -13% |

Średnia dla 15 miast | 32% | -16% | -16% |

Źródło: opracowanie własne na podstawie danych NBP

Warto pamiętać, że po uwzględnieniu inflacji z poprzednich siedmiu, ośmiu lub dziewięciu lat, straty w powyższej tabeli byłyby większe, a obliczony poziom zysków uległby obniżce – przypomina analityk portalu RynekPierwotny.pl. Większość właścicieli mieszkań i domów nie bierze pod uwagę czynnika inflacyjnego. Wpływ inflacji nabiera jednak dużego znaczenia, jeżeli lokal pełni przede wszystkim rolę inwestycji lub długoterminowej lokaty kapitału.

źródło: informacjebranzowe.pl

Najnowsze aktualności

Borne Furniture wybiera MLP Gorzów Wielkopolski. Kolejny producent stawia na gotowe powierzchnie MLP Group

2026.07.22CEVA Logistics i GSK przedłużają umowę na zarządzanie centrum dystrybucji w Robakowie

2026.07.21Multikino wzmocni ofertę Avenidy Poznań jako nowoczesnego miejsca zakupów, rozrywki i spędzania czasu wolnego

2026.07.21Budowa Takt Lirników osiągnęła stan surowy zamknięty

2026.07.21Dlaczego retailerzy przestają ufać kodom kreskowym? RFID zmienia sposób zarządzania sklepem

2026.07.20Rozwiązania sieciowe obecne w 150 krajach w dystrybucji KOMSA Poland

2026.07.17Drucianka Campus wchodzi w kluczowy etap realizacji

2026.07.16Collegia Grunwaldzka otwarta!

2026.07.16Paul Yokoyama nowym prezesem Sharp Europe

2026.07.13MAPA STRONY

NASZE SERWISY

SOCIAL MEDIA