Raport Money.pl o zyskach banków

Banki w tym roku zarobią na czysto co najmniej 16 miliardów złotych. Klienci nie mają jednak co liczyć na tańsze kredyty i wyższe oprocentowanie lokat. - W ostatnich latach banki nauczyły ludzi, że sporo produktów można mieć za darmo, a do tego dopłacą im jeszcze do zakupów - mówi w rozmowie z Money.pl Tomasz Bursa, doradca inwestycyjny z OPTI Capital, specjalizujący się w sektorze bankowym. - Te czasy jednak się skończyły i klienci detaliczni przechodzą teraz trudną lekcję wejścia w normalność.

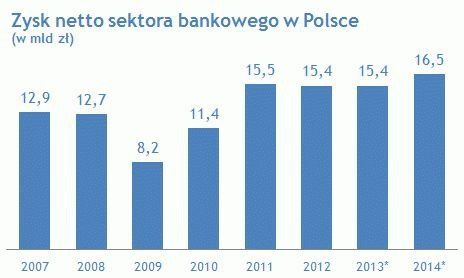

Instytucje finansowe chcą maksymalnie skorzystać na ożywieniu gospodarczym, a to oznacza ambitny plan poprawienia wyników. Jak szacuje Komisja Nadzoru Finansowego, banki w ubiegłym roku zarobiły na czysto 15,42 miliarda złotych. Skoro w okresie spowolnienia bankom udało się utrzymać rekordowy wynik, to rok 2014 powinien być o wiele lepszy. Analitycy, z którymi rozmawiał Money.pl, są zgodni, że w najbliższych miesiącach w segmencie detalicznym banki skupią się na sprzedaży kredytów hipotecznych. Ubiegły rok był pod tym względem fatalny. Ludzie wstrzymywali się z decyzjami o kupnie mieszkania i tym samym o zaciągnięciu tak dużych zobowiązań.

[[[zdjecie,69,duze]]]

Jak wynika z najnowszego raportu AMRON-SARFiN dla Związku Banków Polskich, ubiegły rok na rynku kredytów hipotecznych był najgorszy od 2005 roku. Klienci podpisali 176,8 tysiąca nowych umów o kredyt hipoteczny, co oznacza spadek o 10 procent w porównaniu do 2012 roku. Wartość nowych kredytów hipotecznych w 2013 roku sięgnęła tymczasem 36,5 miliarda złotych, czyli prawie 7 procent mniej niż rok wcześniej. Co ciekawe, działo się to pomimo rekordowo niskich stóp procentowych, które teoretycznie powinny przecież zachęcać ludzi do zaciągania nowych zobowiązań.

[[[zdjecie,66,duze]]]

To, że banki postawią w tym roku na kredyty hipoteczne, potwierdza Dariusz Solski, dyrektor Departamentu Produktów Kredytowych w mBanku. Przyznaje jednak, że nie liczy na to, by nowy program rządowego wsparcia MdM miał znaczący wpływ na rynek. - Jego znaczenie będzie na pewno mniejsze niż Rodziny na Swoim - uważa.

Walka banków o klienta, który rozgląda się za kredytem hipotecznym, teoretycznie powinna oznaczać, że instytucje finansowe będą ich kusić atrakcyjniejszą ofertą. Tak się jednak nie dzieje. Powód? Rekordowo niskie stopy procentowe (2,5 procent w przypadku głównej stopy referencyjnej) powodują, że bankom łatwiej jest sprzedać klientowi kredyt z wyższą marżą, bo jego całkowite oprocentowanie wciąż nie będzie wysokie. Dopiero wówczas, gdy stopy procentowe, a wraz z nimi stawka WIBOR - od której uzależnione jest oprocentowanie - zaczną rosnąć, klient poczuje to w swojej kieszeni.

[[[zdjecie,67,duze]]]

Poziom stawki WIBOR 3M w ostatnich pięciu latach

Co więcej, można śmiało powiedzieć, że marże kredytów hipotecznych w bankach zaczęły rosnąć. Jak podaje Expander, wynoszą one już średnio 1,99 procent dla kredytów z niskim, 5-procentowym wkładem własnym, podczas gdy jeszcze rok temu ten poziom nie przekraczał 1,9 procent nawet dla zobowiązań na 100 procent wartości nieruchomości.

- Przy tak niskich stopach procentowych trudno liczyć na to, by banki były skłonne jeszcze bardziej obniżać ceny kredytów - zauważa Tomasz Bursa.

Niskie stopy procentowe już od wielu miesięcy nie sprzyjają też tym, którzy szukają bezpiecznego i w miarę zyskownego sposobu na pomnażanie oszczędności. Banki przestały walczyć ze sobą o depozyty klientów i nie mają potrzeby oferować im wyższego oprocentowania lokat. Mają wystarczającą ilość gotówki, która pozwoli im rozwinąć akcję kredytową. Warto zwrócić uwagę na to, że wartość depozytów zgromadzonych przez osoby prywatne jest w tej chwili wyższa od wartości udzielonych im pożyczek i kredytów.

[[[zdjecie,68,duze]]]

Dodatkowo banki przestały już liczyć tylko na depozyty klientów, z których mogłyby finansować akcję kredytową. W grę wchodzą między innymi listy zastawne. - Problemem dla banków nie jest teraz brak dostępności środków na kredyty - tłumaczy w rozmowie z Money.pl Dariusz Solski, dyrektor Departamentu Produktów Kredytowych w mBanku. - Natomiast trzeba pamiętać o tym, że lokaty są krótkoterminowe, a kredyt hipoteczny zaciąga się zwykle na trzydzieści lat. Listy zastawne zapewniają bardziej stabilne i długoterminowe finansowanie, które pozwala też obniżyć cenę kredytu - zapewnia.

Nie tylko lokaty nie są w tej chwili atrakcyjnym elementem oferty banków. Instytucjom nie spieszy się też, by zachęcać klientów darmowymi kontami, kartami płatniczymi czy popularną jeszcze w ubiegłym roku możliwością zwrotu części pieniędzy za zakupy, pod warunkiem, że klienci płacili kartą.

Teraz takich możliwości już nie ma. Ma to ścisły związek z obniżeniem tzw. opłat interchange, pobieranych przez banki od każdej transakcji kartą płatniczą. Od nowego roku jej stawka to pół procent, podczas gdy jeszcze w ubiegłym roku przekraczała półtora procent i dzięki temu banki mogły oferować klientom tego typu bonusy.

źródło: money.pl

Najnowsze aktualności

Interaktywne stoisko Exide i eksperci na targach Automechanika Frankfurt 2026

2026.08.05Nowy Miejski Ośrodek Rekreacyjno-Sportowy w Krakowie został oddany do użytku

2026.08.04M4B S.A. dołączyła do grona najemców MLP Pruszków II

2026.08.04Urszula Bachleda-Wraj nową menadżerką ds. marketingu w DPD Polska

2026.08.04Psi Patrol i dinozaury opanują G City Biała. Przed mieszkańcami Białegostoku dzień pełen rodzinnych atrakcji

2026.07.31Szybsza diagnoza, mniej inwazyjne badania, krótszy pobyt w szpitalu. Otwocka placówka zmienia leczenie chorób płuc i nowotworów

2026.07.31DXC Technology i ElevenLabs ogłaszają strategiczne partnerstwo w zakresie agentów głosowych

2026.07.30CEVA Logistics przedłuża strategiczną współpracę z Zalando w Europie

2026.07.30Produkty Luigi's Box dołączają do portfolio IdoSell Apps

2026.07.29MAPA STRONY

NASZE SERWISY

SOCIAL MEDIA