Avison Young

Rynek inwestycyjny nieruchomości komercyjnych w Polsce Q3 2022_raport Avison Young

Załamanie rynku inwestycyjnego nieruchomości komercyjnych w Polsce? Nic z tych rzeczy!

Podejmowaniu decyzji inwestycyjnych towarzyszą teraz szczególnie wnikliwe analizy. Konflikt w Ukrainie, szalejąca inflacja oraz gwałtownie rosnące stopy procentowe rzutują na wszystkie rynki w Europie Środkowo-Wschodniej. Branża znajduje się w trudnym otoczeniu makroekonomicznym, a na horyzoncie majaczy potencjalny kryzys energetyczny. Mimo to, w pierwszych trzech kwartałach 2022 roku rynek inwestycyjny w Polsce nie wykazał żadnych niepokojących oznak spowolnienia. Wręcz przeciwnie, całkowity wolumen transakcji w sektorze nieruchomości komercyjnych przekroczył wynik z 2021 roku o ponad 20%.

Sektor nieruchomości jest wciąż świetnym zabezpieczeniem przed inflacją z uwagi na rosnący poziom czynszów. Niesfinalizowane wcześniej transakcje przeniosły się na rok bieżący. Avison Young zauważa, że zarejestrowany wynik ukształtowało pięć spektakularnych transakcji, które odpowiadają za 47% całkowitego wolumenu inwestycji w omawianym okresie.

Po dominacji sektora biurowego w pierwszej połowie 2022 roku, w Q3 br. na prowadzenie ponownie wyszedł sektor magazynowy. Rynek biurowy z kolei odnotował wzrost wolumenu transakcji w Warszawie. Sektor handlowy niezmiennie oparty jest na mniejszych obiektach, jak parki handlowe i centra convenience. W sektorze mieszkaniowym zawarte zostały w Q3 dwie transakcje PRS w Warszawie i Wrocławiu.

Jeśli chodzi o źródła kapitału, w minionym kwartale szczególną aktywnością wykazali się inwestorzy i fundusze z Izraela.

· 4,3 miliarda euro - całkowity wolumen inwestycyjny Q1-Q3 2022

· 84 transakcje vs. 103 transakcje w Q1-Q3 2021

· Trzeci najlepszy wynik Q1-Q3 od 2016 roku

SEKTOR BIUROWY

Warszawa wychodzi z cienia rynków regionalnych

Sektor biurowy w Polsce cieszy się niesłabnącym zainteresowaniem inwestorów. Jednak większość podmiotów inwestycyjnych w tym sektorze zawęziła swoje kryteria w związku z wysokimi kosztami finansowania i koniecznością koncentracji na aspektach ESG. Wzrost kosztów budowy w ciągu ostatnich lat w połączeniu z ciągłym wzrostem stawek czynszowych sprawia, że właściciele istniejących nieruchomości mają przewagę konkurencyjną i lepsze zwroty z inwestycji w porównaniu z nowymi projektami, pod względem ustalania stawek czynszu i strategii najmu.

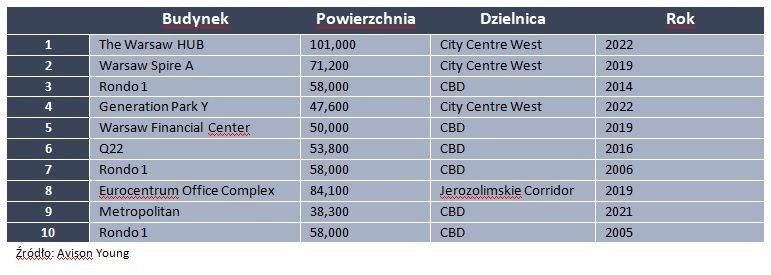

Z wynikiem 1,77 mld euro, odpowiadającym 41% udziałowi w całym wolumenie transakcyjnym, sektor biurowy dominuje pod względem wartości transakcji, które zrealizowane zostały w Q1-Q3. Tym samym, dystans do sektora magazynowego zmniejszył się z 20% w Q1 2022 do zaledwie 5% w okresie Q1-Q3 2022. Spośród 21 transakcji biurowych przeprowadzonych w pierwszych 9 miesiącach br., 15 zlokalizowanych było na rynkach regionalnych. Niemniej, Avison Young zaznacza, że dwie najbardziej imponujące transakcje zostały zamknięte w Warszawie.

W pierwszej połowie 2022 roku transakcje na rynkach regionalnych stanowiły 80% ilości transakcji w sektorze biurowym. Ich wolumen był natomiast porównywalny z wolumenem wygenerowanym w Warszawie, a to dzięki historycznie największej transakcji zakupu pojedynczego aktywa - The Warsaw HUB. W samym Q3 2022 szala przechyliła się nieznacznie na korzyść stolicy. Czwarta historycznie największa pod względem wolumenu transakcja biurowa w Polsce, czyli zakup Generation Park Y przez Hansainvest, pozwoliła Warszawie wyjść na prowadzenie z udziałem 55% udziału w wolumenie inwestycji biurowych w okresie Q1-Q3 2022.

· 1,77 miliarda euro - wolumen zrealizowany w sektorze biurowym w Q1-Q3 2022

· 55% przypadło na Warszawę w Q1-Q3 2022

· Zrealizowano historycznie największą i czwarta pod względem wielkości transakcję pojedynczymi aktywami biurowymi w Polsce

SEKTOR MAGAZYNOWY

Rynki wschodzące rządzą

Sektor magazynowy, wielka gwiazda 2021 roku, na celowniku prawie każdego inwestora instytucjonalnego pozostaje na szczycie listy zakupów również w 2022 roku. Inwestorzy nadal chcą kupować nieruchomości magazynowe, jednak ich właściciele nie są jeszcze gotowi do obniżania cen, zauważa Avison Young. Stąd całościowy wolumen sektora notuje relatywnie niższe wyniki. Popyt napędza rekordowo niski poziom pustostanów, który z kolei wpływa na wzrost stawek czynszowych w całej Polsce.

W Q3 2022, sektor magazynowy umocnił swoją pozycję na polskim rynku inwestycyjnym. Nabycie portfela magazynowego Danica przez CBRE IM od Hillwood było drugą największą transakcją odnotowaną w Q1-Q3 2022. Transakcja wpłynęła również istotnie na udział transakcji portfelowych w całkowitym wolumenie sektora magazynowego, który wyniósł 50%. Mimo to, zarejestrowany wolumen 1,54 mld euro nie osiągnął poziomu z 2021 roku (r/r). Transakcje magazynowe w Q1-Q3 2022 stanowiły 36% całego wolumenu inwestycyjnego, czyli znacznie mniej niż w pierwszej połowie 2022 roku (24%).

Ciekawą prawidłowością obserwowaną przez Avison Young w okresie Q1-Q3 2022 roku w sektorze magazynowym była przewaga rynków wschodzących nad „Wielką Piątką” hubów magazynowo-logistycznych. 47% wolumenu transakcji zrealizowanych zostało na wschodzących rynkach magazynowych. Szczególnie widocznym trendem jest wzrost inwestycji w nieruchomości w Polsce zachodniej na wschodzących rynkach w Szczecinie i w województwie lubuskim, które jest obecnie najintensywniej rozwijającym się rynkiem magazynowym w Polsce.

· 1,54 miliarda euro - wolumen zrealizowany w sektorze magazynowym w Q1-Q3 2022

· 50% udział transakcji portfelowych w całkowitym wolumenie sektora w Q1-Q3 2022

· 47% - udział wschodzących rynków w całkowitym wolumenie sektora w Q1-Q3 2022

SEKTOR HANDLOWY

Convenience i parki handlowe, bo co innego?

Małe formaty handlowe typu convenience niezmiennie dominują w sektorze handlowym w Polsce. Najbardziej pożądane obiekty mają wśród najemców dyskonty spożywcze i sklepy z kategorii „value retailers”, świetnie prosperujące w obecnych czasach, kiedy kupujący często ograniczają zakupy i zwracają większą uwagę na ceny. Avison Young zwraca uwagę, że Polska nadal oferuje bardzo atrakcyjne stopy kapitalizacji w sektorze parków handlowych (6,8%), który potwierdza, że jest odporny, nie tylko na COVID, ale i recesję.

W nadchodzących miesiącach zapewne poznamy oficjalnie dwóch nowych inwestorów w tym sektorze z Francji i z Izraela, którzy podpisali już przedwstępne umowy zakupu.

W Q1-Q3 sektor handlowy odnotował 26 transakcji, z czego 17 dotyczyło parków handlowych i obiektów typu convenience. W przypadku 5 transakcji dotyczących dawnych hipermarketów oraz centrum handlowego Sukcesja w Łodzi (zaprzestanie działalności w 2020 r.) celem była przyszła przebudowa. Porównywalny udział w transakcjach w sektorze miały centra handlowe, w tym dwa małe obiekty w Płocku i Zielonej Górze oraz ogromna transakcja dwóch Joint Ventures, stworzonych przez EPP na początku roku.

Wolumen transakcji w sektorze handlowym w Q2 i Q3 wyniósł odpowiednio 69 milionów euro i 62 miliony euro, plasując się na trzecim i drugim najniższym miejscu od 2016 roku. Niemniej jednak, ze względu na bezprecedensowe wyniki Q1 2022, całkowity wolumen sektora na koniec września br. wyniósł 859 milionów euro, co przekłada się na 20% udziału w całościowym wolumenie rynku inwestycyjnego w Polsce.

· 859 milionów euro – wolumen inwestycyjny w sektorze handlowym w Q1-Q3

· 17/26 udział parków handlowych i obiektów handlowych typu convenience w liczbie transakcji w sektorze

· 5/26 udział projektów przeznaczonych pod przebudowę w liczbie transakcji w sektorze

· Dwóch “newcomerów” zadebiutuje w sektorze parków handlowych

SEKTOR PRS

Wschodzący rynek pod lupą inwestorów

Rosnąca inflacja i stopy procentowe spowodowały spowolnienie na rynku sprzedaży mieszkań, co z kolei pozytywnie wpłynęło na wzrost popytu najemców na produkty Sektora Najmu Instytucjonalnego (PRS). Takie czynniki, jak wysokie koszty budowy, wynikające z rosnących cen energii i surowców, niestabilnych łańcuchów dostaw oraz wzrostu kosztów finansowania inwestycji, zmuszają jednak niektórych inwestorów do czasowego zawieszania nowych projektów. Rozpoczęte wcześniej transakcje są zamykane. Łącznie z akademikami sektor PRS ma 3% udziału w całkowitym wolumenie rynku inwestycyjnego w Polsce w okresie Q1-Q3 2022.

W samym tylko w Q3 2022 roku odnotowano dwie nowe transakcje PRS. Grupa Heimstaden sfinalizowała zakup Unique Tower D w Warszawie od Marvipol Development, a Atrium European Real Estate nabyło od Toscom Development Studio Plac Dominikański we Wrocławiu. Rynek inwestycyjny PRS charakteryzuje się przewagą transakcji typu „forward funding”, dlatego wiele projektów jest nadal w fazie budowy. Avison Young ma przyjemność świadczyć szeroki zakres usług doradztwa technicznego, od monitoringu procesu budowy po ostateczne odbiory, dla całego warszawskiego portfela PRS należącego do Grupy Heimstaden.

PROGNOZY

Trudny początek 2022 roku przyniósł wiele niepewności co do kondycji polskiego rynku inwestycyjnego i jego przyszłego kształtu. W miarę upływu czasu, wszyscy gracze rynkowi obserwowali z napięciem rynek, ponieważ nie można było wykluczyć żadnego scenariusza. Odporność polskiego rynku inwestycyjnego przełożyła się jednak znów na niezłe wyniki, przekraczając r/r wolumen inwestycyjny z roku 2021 o ponad 20%.

W najbliższych kwartałach Avison Young spodziewa się wprowadzenia na rynek dużych portfeli magazynowych, które z pewnością skorzystają z rekordowo wysokich wskaźników indeksacji, pozwalających na osiągnięcie takich samych cen mimo rosnących stóp kapitalizacji.

Sektor handlowy może ponownie przyciągnąć uwagę inwestorów dobrze prosperującymi centrami handlowymi, jednak przy znacznie wyższych stopach kapitalizacji niż obserwowane przed pandemią. Miejmy nadzieję – nie wywołując wilka z lasu - że polski rynek inwestycyjny utrzyma ten kurs.

źródło: informacjebranzowe.pl

Najnowsze aktualności

Urlop bez stresu – jak technologia pomaga przetrwać sezon wakacyjny

2026.07.22Tylko 6% liderów CX chce pełnej automatyzacji obsługi klienta

2026.07.22Borne Furniture wybiera MLP Gorzów Wielkopolski. Kolejny producent stawia na gotowe powierzchnie MLP Group

2026.07.22CEVA Logistics i GSK przedłużają umowę na zarządzanie centrum dystrybucji w Robakowie

2026.07.21Multikino wzmocni ofertę Avenidy Poznań jako nowoczesnego miejsca zakupów, rozrywki i spędzania czasu wolnego

2026.07.21Budowa Takt Lirników osiągnęła stan surowy zamknięty

2026.07.21Dlaczego retailerzy przestają ufać kodom kreskowym? RFID zmienia sposób zarządzania sklepem

2026.07.20Rozwiązania sieciowe obecne w 150 krajach w dystrybucji KOMSA Poland

2026.07.17Drucianka Campus wchodzi w kluczowy etap realizacji

2026.07.16MAPA STRONY

NASZE SERWISY

SOCIAL MEDIA